CTR - Duy trì tăng trưởng ổn định (Cập nhật Quý 2 -2025)

CTR là công ty xây lắp công trình thuộc tập đoàn Viettel, là đơn vị thuộc hệ sinh thái của Tập đoàn Công nghiệp - Viễn thông Quân đội (Viettel), CTR đóng vai trò chủ chốt trong việc nâng cấp hạ tầng viễn thông 5G của Việt Nam.

Cập nhật kết quả kinh doanh Quý 2 – 2025 của CTR :

Tháng 6/2025 (T6.2025):

Doanh thu: đạt 1.109,0 tỷ đồng, tăng trưởng 6% so với cùng kỳ 2024 (△= 63,7 tỷ đồng).

Doanh thu ngoài Tập đoàn: đạt 469,9 tỷ đồng, tăng 4% so với cùng kỳ 2024 (△= 19,5 tỷ đồng).

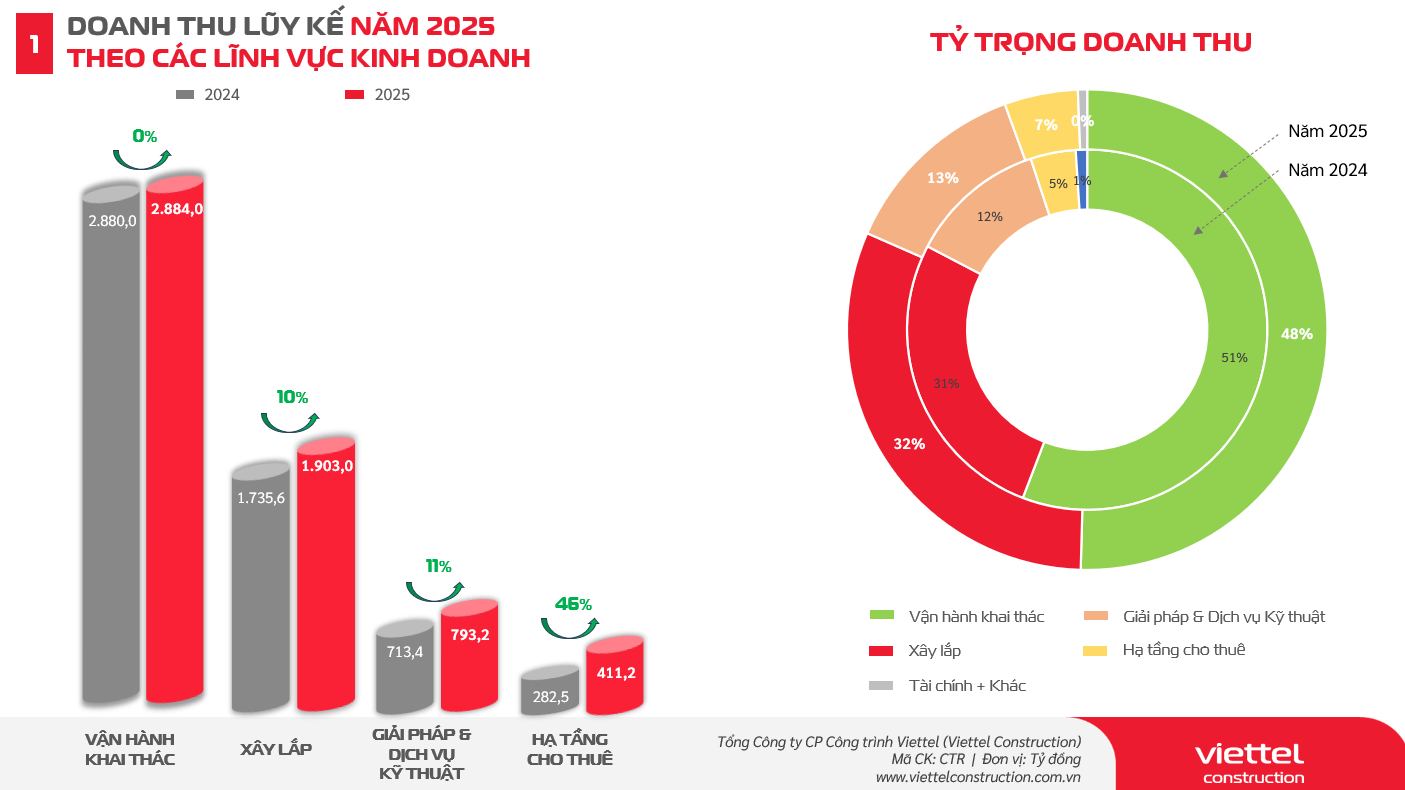

Kết quả lũy kế năm 2025 (6T.2025):

Doanh thu: đạt 6.014,7 tỷ đồng, tăng trưởng 6% so với cùng kỳ 2024 (△= 363,2 tỷ đồng). Hoàn thành 43% kế hoạch doanh thu năm 2025 (13.968,0 tỷ đồng).

Lợi nhuận trước thuế: đạt 335,0 tỷ đồng, tăng trưởng 10% so với cùng kỳ 2024 (△= 29,4 tỷ đồng). Hoàn thành 46% kế hoạch lợi nhuận năm 2025 (721,4 tỷ đồng).

(Nguồn : CTR)

Luận điểm đầu tư:

- Triển vọng ngành viễn thông tích cực với việc phát triển mạng 5G đóng vai trò then chốt trong thúc đẩy phát triển

- Không bị ảnh hưởng bởi chính sách thuế quan của Mỹ. Lĩnh vực cho thuê hạ tầng được hưởng lợi vị thế dẫn đầu, là động lực tăng trưởng trong tương lai.

- Ngành xây dựng và bất động sản phục hồi hỗ trợ CTR phát triển mảng xây lắp B2C và SME

Phân tích doanh nghiệp chi tiết:

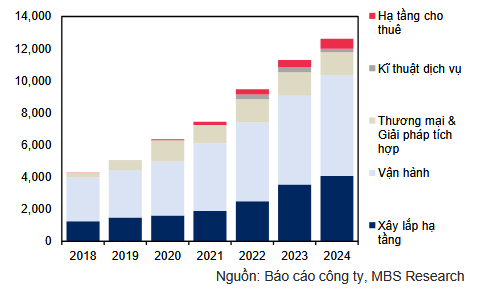

Mảng xây lắp là hoạt động kinh doanh cốt lõi truyền thống của CTR từ ngày thành lập, bao gồm doanh thu từ hoạt động xây lắp hạ tầng viễn thông và xây lắp dân dụng.

Mảng xây lắp được kỳ vọng tăng trưởng 2 chữ số với động lực chính từ hoạt động xây lắp dân dụng với : (1) Tham gia đầu tư đấu thầu các dự án đầu tư công của Chính Phủ, đặc biệt trong giai đoạn đẩy mạnh đầu tư công nửa cuối 2025; (2) Sự phục hồi của thị trường BĐS dân dụng; (3) Đa dạng hóa nguồn doanh thu với nhiều dự án xây dựng dân dụng trúng thầu như Vin Group, Sun Group, Trần Anh Group... Hoạt động xây lắp hạ tầng viễn thông có triển vọng với mục tiêu hoàn thành vận hành 25.000-30.000 trạm BTS phát sóng 5G. Tuy nhiên, mặc dù tăng trưởng về doanh thu, nhưng xu hướng giảm biên lợi nhuận gộp (LNG) ở mảng này vẫn sẽ tiếp tục do hoạt động xây dựng dân dụng B2C&SME có biên thấp hơn đáng kể so với hoạt động xây lắp hạ tầng viễn thông B2B cho Viettel, đồng thời chi phí khấu hao những trạm BTS mới vận hành tăng cao. Biên LNG mảng này đã giảm liên tục từ 13% năm 2020 xuống chỉ còn khoảng 6% năm 2024.

Lĩnh vực cho thuê hạ tầng trạm phát sóng (4G-5G) cho các đơn vị viễn thông có triển vọng rất lớn – đặc thù của các TowerCo. Đây là lĩnh vực được coi là động lực tăng trưởng chính của CTR với tốc độ tăng trưởng doanh thu ấn tượng (~46%). CTR hiện đã bổ sung thêm gần 2.000 trạm BTS mới nâng tổng số trạm lên 10.770 trạm . CTR có thời gian hoàn vốn đầu tư trạm BTS rất nhanh, chỉ dưới 5 năm, đồng thời hợp đồng thuê với khách hàng có điều chỉnh giá cho thuê tăng 10% sau 5 năm theo tăng giá thuê địa điểm do đó CTR hầu như không có rủi ro tăng chi phí đầu vào. Biên lợi nhuận gộp ở mảng này rất cao ~30% khẳng định vị thế vững chắc là TowerCo số 1 tại Việt Nam. CTR có lợi thế về nhóm khách hàng Viettel là nhóm khách thuê chính, do đó tỷ lệ nhà mạng dùng chung trạm còn khá thấp, chỉ khoảng 1.034, thấp hơn nhiều so với trung bình ngành là khoảng 1.4x . Trong tương lai khi CTR đa dạng hóa tập khách hàng thuê, chúng tôi cho rằng còn rất nhiều dư địa để cải thiện tỷ lệ nhà mạng dùng chung trạm, cải thiện mạnh mẽ biên lợi nhuận mảng này, nâng hiệu suất vận hành và tối ưu chi phí, đảm bảo cho động lực tăng trưởng.

Mảng xây lắp là hoạt động kinh doanh cốt lõi truyền thống của CTR từ ngày thành lập, bao gồm doanh thu từ hoạt động xây lắp hạ tầng viễn thông và xây lắp dân dụng.

Mảng xây lắp được kỳ vọng tăng trưởng 2 chữ số với động lực chính từ hoạt động xây lắp dân dụng với : (1) Tham gia đầu tư đấu thầu các dự án đầu tư công của Chính Phủ, đặc biệt trong giai đoạn đẩy mạnh đầu tư công nửa cuối 2025; (2) Sự phục hồi của thị trường BĐS dân dụng; (3) Đa dạng hóa nguồn doanh thu với nhiều dự án xây dựng dân dụng trúng thầu như Vin Group, Sun Group, Trần Anh Group... Hoạt động xây lắp hạ tầng viễn thông có triển vọng với mục tiêu hoàn thành vận hành 25.000-30.000 trạm BTS phát sóng 5G. Tuy nhiên, mặc dù tăng trưởng về doanh thu, nhưng xu hướng giảm biên lợi nhuận gộp (LNG) ở mảng này vẫn sẽ tiếp tục do hoạt động xây dựng dân dụng B2C&SME có biên thấp hơn đáng kể so với hoạt động xây lắp hạ tầng viễn thông B2B cho Viettel, đồng thời chi phí khấu hao những trạm BTS mới vận hành tăng cao. Biên LNG mảng này đã giảm liên tục từ 13% năm 2020 xuống chỉ còn khoảng 6% năm 2024.

Lĩnh vực cho thuê hạ tầng trạm phát sóng (4G-5G) cho các đơn vị viễn thông có triển vọng rất lớn – đặc thù của các TowerCo. Đây là lĩnh vực được coi là động lực tăng trưởng chính của CTR với tốc độ tăng trưởng doanh thu ấn tượng (~46%). CTR hiện đã bổ sung thêm gần 2.000 trạm BTS mới nâng tổng số trạm lên 10.770 trạm . CTR có thời gian hoàn vốn đầu tư trạm BTS rất nhanh, chỉ dưới 5 năm, đồng thời hợp đồng thuê với khách hàng có điều chỉnh giá cho thuê tăng 10% sau 5 năm theo tăng giá thuê địa điểm do đó CTR hầu như không có rủi ro tăng chi phí đầu vào. Biên lợi nhuận gộp ở mảng này rất cao ~30% khẳng định vị thế vững chắc là TowerCo số 1 tại Việt Nam. CTR có lợi thế về nhóm khách hàng Viettel là nhóm khách thuê chính, do đó tỷ lệ nhà mạng dùng chung trạm còn khá thấp, chỉ khoảng 1.034, thấp hơn nhiều so với trung bình ngành là khoảng 1.4x . Trong tương lai khi CTR đa dạng hóa tập khách hàng thuê, chúng tôi cho rằng còn rất nhiều dư địa để cải thiện tỷ lệ nhà mạng dùng chung trạm, cải thiện mạnh mẽ biên lợi nhuận mảng này, nâng hiệu suất vận hành và tối ưu chi phí, đảm bảo cho động lực tăng trưởng.

Mảng vận hành khai thác được dự báo tăng trưởng khiêm tốn trong thời gian tới do khối lượng vận hành cho tập đoàn Viettel theo hợp đồng ký từ 2024 không đổi (theo ĐHCĐ 2025). Động lực tăng trưởng của mảng này đến từ các hợp đồng xúc tiến đến các khách hàng mới ngoài tập đoàn như CMC Telecom...

Mảng giải pháp tích hợp và dịch vụ kỹ thuật hiện đang được CTR đẩy mạnh đi cùng với hoạt động xây dựng dân dụng, với doanh thu đến từ hoạt động EPC điện áp mái và cơ điện đóng góp chính ~80% doanh thu. Tuy nhiên CTR duy trì chính sách giá cạnh tranh để tăng trưởng doanh thu, kéo biên lợi nhuận mảng này giảm.

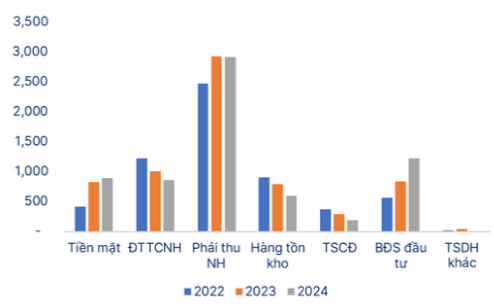

Bức tranh tài chính của CTR khá lành mạnh. Nợ vay được duy trì ở mức an toàn, khá thấp so với trung bình ngành, với tỷ lệ nợ vay/VCSH đạt khoảng 0.9 lần . Mức nợ vay thấp này đảm bảo khả năng huy động nguồn vốn linh hoạt cho CTR trong giai đoạn tiếp tục mở rộng đầu tư mạnh mạng lưới trạm 5G. Mức ROE cao trên 20% có thể tiếp tục duy trì trong tương lai với động lực sự tăng trưởng của mảng cho thuê hạ tầng trạm phát sóng và lợi thế triển khai vận hành khai thác 5G của TowerCo số 1. Các khoản phải thu chiếm tỷ trọng cao trong tổng tài sản (30%-40%) tuy nhiên ít rủi ro do chủ yếu từ công ty mẹ Viettel.

Cơ cấu tài sản của CTR giai đoạn 2022 - 2024

Kết Luận: Theo dõi chờ điểm mua hợp lý - Tiềm năng tăng giá còn rất triển vọng

CTR là doanh nghiệp đầu ngành với vị thế vững chắc trong hệ sinh thái Viettel. Tiềm năng tăng trưởng dài hạn đến từ lĩnh vực cho thuê hạ tầng viễn thông và năng lực vận hành 5G. Mức định giá hiện tại của CTR đã tương đối cao do triển vọng khá rõ ràng, thị trường cũng nhanh chóng nhận ra và định giá CTR ở mức tương đối hợp lý là P/E~ 20x lần và P/B~ 5x lần. Tuy nhiên xét về những triển vọng tăng trưởng của CTR đang được đánh giá khá thận trọng, các kết quả thực tế của doanh nghiệp có thể dễ dàng vượt kỳ vọng, từ đó hợp lý hóa mức định giá tốt hơn hiện tại. Theo dõi kết quả kinh doanh của CTR, tận dụng cơ hội mở vị thế mua khi P/E và P/B giảm xuống đáng kể, và nắm giữ theo thời gian.

Định giá hiện tại tuy không còn rẻ nhưng vẫn có thể hấp dẫn trong dài hạn nếu lựa chọn điểm mua hợp lý. Vùng định giá của CTR theo chúng tôi trong khoảng [ 115.000đ – 130.000đ ] tương ứng với tiềm năng tăng giá khoảng 14% đến 28% so với giá hiện tại.

Định giá hiện tại tuy không còn rẻ nhưng vẫn có thể hấp dẫn trong dài hạn nếu lựa chọn điểm mua hợp lý. Vùng định giá của CTR theo chúng tôi trong khoảng [ 115.000đ – 130.000đ ] tương ứng với tiềm năng tăng giá khoảng 14% đến 28% so với giá hiện tại.

Felix Nguyen - FinArt