CTG - Triển vọng lợi nhuận nửa cuối năm 2025

CTG được kỳ vọng tiếp tục tăng trưởng mạnh nhờ ba động lực:

1. Tăng trưởng tín dụng: Ước đạt 16% trong năm, ngang mức trung bình ngành, chủ yếu từ cho vay khách hàng cá nhân.

2. Biên lãi ròng (NIM): Khả năng phục hồi lên 2,9–3,2% trong nửa cuối năm nhờ chi phí vốn thấp và nhu cầu tín dụng bán lẻ tăng cao.

3. Chi phí dự phòng rủi ro tín dụng (RRTD): Dự kiến giảm nhờ bộ đệm dự phòng lớn, chất lượng tài sản cải thiện và lợi thế từ việc luật hóa NQ42.

Chất lượng tài sản ổn định

- Tỷ lệ nợ xấu (NPL) 6T2025 đạt 1,3%, kỳ vọng giảm về 1% cuối năm.- Nợ nhóm 2/tổng dư nợ chỉ 0,96%, ở mức thấp và giảm mạnh so với đầu năm.

- Tỷ lệ dự phòng bao nợ xấu (LLR) duy trì cao nhất hệ thống, 134% cuối Q2/2025.

Kết quả kinh doanh nổi bật

- Quý II/2025: Lợi nhuận trước thuế hợp nhất 12.097 tỷ đồng (+80% YoY), dẫn đầu toàn thị trường chứng khoán Việt Nam.- 6T2025: LNTT đạt 18.900 tỷ đồng (+46% YoY), vững vị trí số 2 ngành sau Vietcombank.

- VCBS dự phóng cả năm 2025, LNTT đạt ~36.966 tỷ đồng (+26% YoY), vượt kế hoạch CTG đề ra (32.500 tỷ).

Định giá hấp dẫn & hỗ trợ tăng vốn

- Cổ phiếu CTG đang giao dịch P/B 1,6x, thấp hơn nhiều so với trung bình NHTM quốc doanh (2,5x).- ROE cải thiện, đạt 20% (4 quý gần nhất).

- Trong Q4/2025, CTG dự kiến chia cổ tức bằng cổ phiếu (tỷ lệ 44,6%), nâng vốn điều lệ lên 77.671 tỷ đồng, tạo động lực tăng giá cổ phiếu.

- VietinBank tăng vốn lên mức gần 48.058 tỷ đồng thông qua hình thức chia cổ tức. Theo phương án phát hành cổ phiếu trả cổ tức, ngân hàng dự kiến phát hành hơn 1,08 tỷ cổ phiếu, tương ứng với tỷ lệ 29,1%.

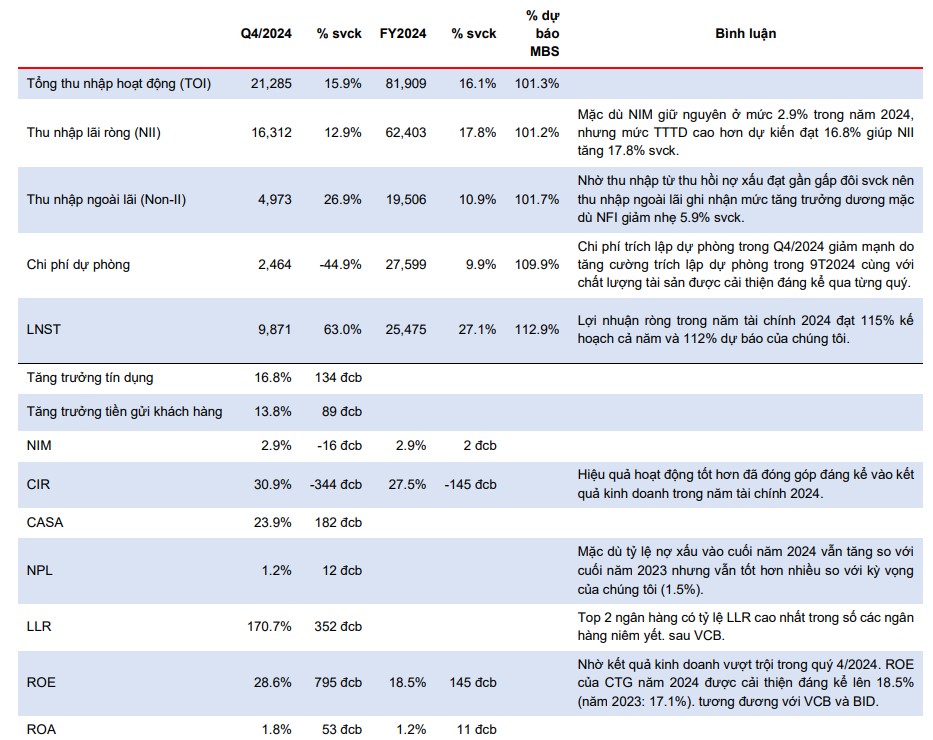

Hình 1: Cập nhật KQKD Q4 và cả năm 2024

Triển vọng đầu tư

Với đà tăng trưởng lợi nhuận vượt trội, chất lượng tài sản vững chắc, định giá hấp dẫn so với ngành và kế hoạch tăng vốn sắp tới, CTG tiếp tục là một trong những cổ phiếu ngân hàng quốc doanh đáng chú ý trong 2025.👉 Khuyến nghị: MUA CTG 48 taget 56 ( upside 15% )