MWG và câu chuyện trở lại đường đua

Khuyến nghị MUA với cổ phiếu MWG :

Vùng mua 1 : +- 77 ; vùng mua +- 75

giá mục tiêu 1 : 83.000 đồng/cp ; giá mục tiêu 2 : 92.000 đồng/cp

Quý 2/2025, Thế Giới Di Động lãi sau thuế hơn 1.658 tỷ đồng, tăng 41% so với cùng kỳ 2024 và là mức cao nhất kể từ khi hoạt động. Khi cả hai mảng kinh doanh chủ lực (Công nghệ & điện máy, Bách hóa) đều tăng trưởng doanh thu và cải thiện lợi nhuận. Mảng công nghệ & điện máy vẫn là động lực chính nhờ nhu cầu thay mới điện thoại mạnh mẽ, trong khi Bách Hóa Xanh đạt lợi nhuận ròng cao kỷ lục dù đang trong giai đoạn mở rộng nhanh cửa hàng nhanh. Các mảng mới như Erablue, An Khang, Avakid cũng cho thấy tiến triển rõ rệt.

Từng bước chiếm lĩnh thị trường bán lẻ , cạnh tranh diễn ra thuận lợi :

TGDĐ được hưởng lợi xu hướng dịch chuyển xu hướng tiêu dùng mới từ phân khúc cửa hàng nhỏ , chợ truyền thống sang thị trường bán lẻ hiện đại với Thế giới di động và Bách Hóa Xanh ; và sự suy giảm cạnh tranh từ các đối thủ TMĐT cũng như bán lẻ truyền thống. Triển vọng 2025–2026 sáng sủa khi được hỗ trợ bởi chính sách giảm thuế VAT.

Chính Phủ tập trung đưa thị trường bán lẻ vào quy chuẩn sẽ tạo ra một thị trường công bằng cho các chuỗi bán lẻ hiện đại từ đầu năm 2025 đến nay, hàng loạt biện pháp hỗ trợ tích cực từ chính phủ nhằm đưa thị trường bán lẻ vào quy chuẩn như: thay đổi chính sách thuế với doanh thu các DN bán lẻ đạt trên 1 tỷ đồng hàng năm; siết chặt hàng giả, hàng xuất xứ không rõ ràng; nghị định 68 về phát triển kinh tế tư nhân có thay đổi về phương thức tính thuế… Thị trường bán lẻ hiện đại và tiêu dùng đang ngày càng được tạo ra sân chơi công bằng, giảm thiểu áp lực cạnh tranh với hàng hóa không xuất xứ. Hà Nội quyết định hoàn tất xóa bỏ chợ tạm, chợ cóc trong năm 2025 cũng là yếu tố tích cực cho chuỗi bán lẻ hiện đại .

TGDĐ đang trong giai đoạn tái cơ cấu hiệu quả phục hồi mạnh :

Vùng mua 1 : +- 77 ; vùng mua +- 75

giá mục tiêu 1 : 83.000 đồng/cp ; giá mục tiêu 2 : 92.000 đồng/cp

Quý 2/2025, Thế Giới Di Động lãi sau thuế hơn 1.658 tỷ đồng, tăng 41% so với cùng kỳ 2024 và là mức cao nhất kể từ khi hoạt động. Khi cả hai mảng kinh doanh chủ lực (Công nghệ & điện máy, Bách hóa) đều tăng trưởng doanh thu và cải thiện lợi nhuận. Mảng công nghệ & điện máy vẫn là động lực chính nhờ nhu cầu thay mới điện thoại mạnh mẽ, trong khi Bách Hóa Xanh đạt lợi nhuận ròng cao kỷ lục dù đang trong giai đoạn mở rộng nhanh cửa hàng nhanh. Các mảng mới như Erablue, An Khang, Avakid cũng cho thấy tiến triển rõ rệt.

Từng bước chiếm lĩnh thị trường bán lẻ , cạnh tranh diễn ra thuận lợi :

TGDĐ được hưởng lợi xu hướng dịch chuyển xu hướng tiêu dùng mới từ phân khúc cửa hàng nhỏ , chợ truyền thống sang thị trường bán lẻ hiện đại với Thế giới di động và Bách Hóa Xanh ; và sự suy giảm cạnh tranh từ các đối thủ TMĐT cũng như bán lẻ truyền thống. Triển vọng 2025–2026 sáng sủa khi được hỗ trợ bởi chính sách giảm thuế VAT.

Chính Phủ tập trung đưa thị trường bán lẻ vào quy chuẩn sẽ tạo ra một thị trường công bằng cho các chuỗi bán lẻ hiện đại từ đầu năm 2025 đến nay, hàng loạt biện pháp hỗ trợ tích cực từ chính phủ nhằm đưa thị trường bán lẻ vào quy chuẩn như: thay đổi chính sách thuế với doanh thu các DN bán lẻ đạt trên 1 tỷ đồng hàng năm; siết chặt hàng giả, hàng xuất xứ không rõ ràng; nghị định 68 về phát triển kinh tế tư nhân có thay đổi về phương thức tính thuế… Thị trường bán lẻ hiện đại và tiêu dùng đang ngày càng được tạo ra sân chơi công bằng, giảm thiểu áp lực cạnh tranh với hàng hóa không xuất xứ. Hà Nội quyết định hoàn tất xóa bỏ chợ tạm, chợ cóc trong năm 2025 cũng là yếu tố tích cực cho chuỗi bán lẻ hiện đại .

TGDĐ đang trong giai đoạn tái cơ cấu hiệu quả phục hồi mạnh :

Mảng công nghệ & điện máy

Doanh thu thuần mảng ICT&CE trong Q2/2025 đạt 25,187 tỷ VND tăng 9.8% YoY và đóng thêm 6 cửa hàng kém hiệu quả, lợi nhuận trước thuế tăng 17% svck. Tăng trưởng mảng công nghệ điện máy nhờ tối ưu chi phí và thu nhập tài chính. Triển vọng đến hết 2025, chuỗi ICT của MWG hồi phục sau giai đoạn tái cơ cấu và dừng chiến tranh giá. Ngoài ra chuỗi này được hưởng lợi nhờ nhu cầu gia tăng và thay mới các thiết bị có tích hợp AI và nâng cấp phần mềm. Dự kiến trong 2025, khoảng 800 cửa hàng hoàn tất chu kỳ khấu hao, giúp MWG tiết kiệm 900 tỷ đồng, cải thiện biên lợi nhuận và tối ưu chi phí vận hành. Ngoài ra, hoạt động ICT còn được hỗ trợ bởi chính sách giảm 2% VAT (từ 7/2025), miễn thuế TTĐB cho điều hòa <24.000 BTU (từ 1/2026), và cạnh tranh từ TMĐT suy giảm.

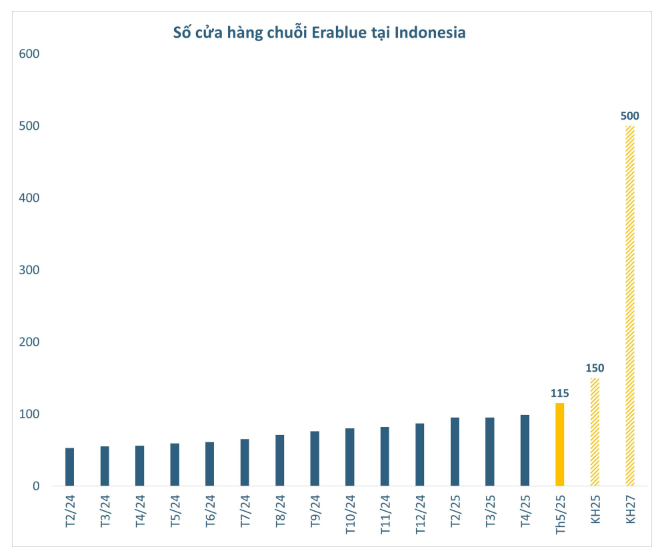

Erablue (Indonesia): doanh thu H1/2025 đạt 1,6 nghìn tỷ (+70% svck), hiện có 120 cửa hàng.MWG triển khai mở rộng ra ngoài Jakarta từ cuối 2024, tất cả cửa hàng mới đều có lợi nhuận. Kế hoạch IPO dài hạn kỳ vọng gia tăng giá trị cho MWG.

Erablue (Indonesia): doanh thu H1/2025 đạt 1,6 nghìn tỷ (+70% svck), hiện có 120 cửa hàng.MWG triển khai mở rộng ra ngoài Jakarta từ cuối 2024, tất cả cửa hàng mới đều có lợi nhuận. Kế hoạch IPO dài hạn kỳ vọng gia tăng giá trị cho MWG.

Mảng bách hóa (Bách Hóa Xanh)

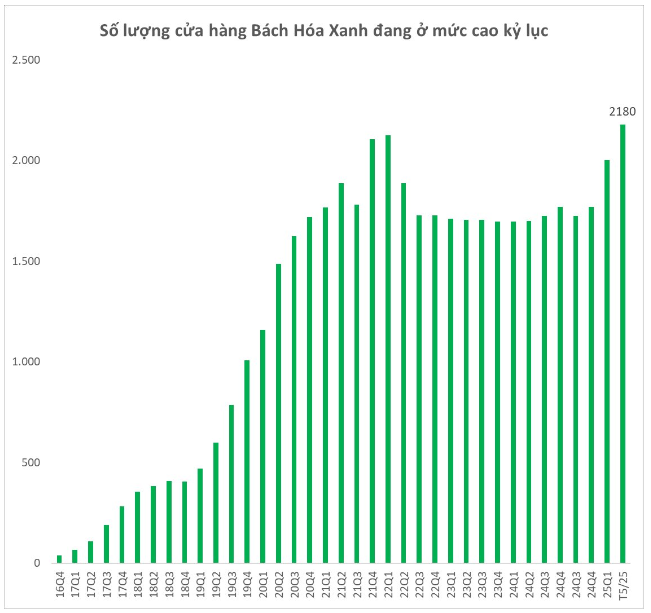

BHX đang trong giai đoạn tăng tốc mở rộng , đà tăng trưởng thị phần vững vàng , chi phí đầu tư giảm và các cửa hàng mới đóng góp doanh thu ổn định, tạo động lực tăng trưởng cho MWG. Doanh thu Q2/2025 đạt 11,6 nghìn tỷ (+13% svck), lợi nhuận ròng đạt 182 tỷ (so với 22 tỷ Q1/2025).

MWG đã mở mới 414 cửa hàng, vượt kế hoạch 400 cửa hàng cả năm. Doanh thu cửa hàng hiện hữu tăng 6%, biên lợi nhuận cải thiện nhờ giảm khuyến mãi và quản lý hao hụt hàng hóa tốt hơn. Dự báo LNST cả năm 2025, BHX lãi 300-350 tỷ đồng. Trong tháng 8, MWG đã đóng 5 cửa hàng Thế Giới Di Động, 3 cửa hàng Điện Máy Xanh và 61 nhà thuốc An Khang. Ngược lại, công ty đã mở thêm 17 cửa hàng Bách Hóa Xanh và 6 cửa hàng Era Blue.

Triển vọng đến cuối 2025, MWG nâng kế hoạch mở rộng lên 600 cửa hàng trong 2025 và 1.000 cửa hàng trong 2026. Với hơn 50% cửa hàng mới tập trung miền Trung, mở rộng ra miền Bắc từ cuối 2026, doanh thu TB/CH đạt 1.8 tỷ đồng/tháng, từ đó giúp cho LN ròng BHX tăng 6 lần svck. Cạnh tranh diễn ra thuận lợi khi các cửa hàng truyền thống gặp khó với chính sách thuế, tuy nhiên Winmart vẫn là đối thủ lớn ở miền Bắc.

MWG đã mở mới 414 cửa hàng, vượt kế hoạch 400 cửa hàng cả năm. Doanh thu cửa hàng hiện hữu tăng 6%, biên lợi nhuận cải thiện nhờ giảm khuyến mãi và quản lý hao hụt hàng hóa tốt hơn. Dự báo LNST cả năm 2025, BHX lãi 300-350 tỷ đồng. Trong tháng 8, MWG đã đóng 5 cửa hàng Thế Giới Di Động, 3 cửa hàng Điện Máy Xanh và 61 nhà thuốc An Khang. Ngược lại, công ty đã mở thêm 17 cửa hàng Bách Hóa Xanh và 6 cửa hàng Era Blue.

Triển vọng đến cuối 2025, MWG nâng kế hoạch mở rộng lên 600 cửa hàng trong 2025 và 1.000 cửa hàng trong 2026. Với hơn 50% cửa hàng mới tập trung miền Trung, mở rộng ra miền Bắc từ cuối 2026, doanh thu TB/CH đạt 1.8 tỷ đồng/tháng, từ đó giúp cho LN ròng BHX tăng 6 lần svck. Cạnh tranh diễn ra thuận lợi khi các cửa hàng truyền thống gặp khó với chính sách thuế, tuy nhiên Winmart vẫn là đối thủ lớn ở miền Bắc.

Các mảng khác

• An Khang: Lỗ ròng giảm còn 26 tỷ Q2/2025 (so với cùng kỳ là 102 tỷ tại Q2/2024), doanh thu cửa hàng hiện hữu tăng 30% trong H1/2025.

• Avakid: Doanh thu H1/2025 đạt 650 tỷ (+5% YoY), lợi nhuận dương ở cấp công ty, hiện có số lượng cửa hàng còn hạn chế, kênh online chiếm hơn 50%.

• Kế hoạch mua lại cổ phiếu quỹ: dự kiến mua lại 10 triệu cổ phiếu từ 10/2025.

• Avakid: Doanh thu H1/2025 đạt 650 tỷ (+5% YoY), lợi nhuận dương ở cấp công ty, hiện có số lượng cửa hàng còn hạn chế, kênh online chiếm hơn 50%.

• Kế hoạch mua lại cổ phiếu quỹ: dự kiến mua lại 10 triệu cổ phiếu từ 10/2025.