FinArt: Bước chuyển mình nâng cao vị thế của đất nước

FinArt : Tiêu điểm vĩ mô H2.2025

Mức tăng trưởng GDP 7,52% trong nửa đầu năm 2025 (mức cao nhất kể từ năm 2011) được dẫn dắt chủ yếu bởi các động lực nội tại. Chính phủ đang quyết liệt chuyển trọng tâm vào việc củng cố các động lực tăng trưởng trong nước để đạt mục tiêu GDP 8% cả năm, vượt mức dự báo của 23 tổ chức lớn từ 5,2–7% YoY.

Tính tới ngày 30/6/2025, tín dụng toàn hệ thống tăng gần 10%, gấp 2,5 lần so với cùng kỳ năm 2024 với lượng tín dụng đưa ra nền kinh tế rất lớn. Lạm phát được kiểm soát tốt dưới mức trần của Chính phủ .

Chính phủ sẵn sàng hỗ trợ nền kinh tế thông qua các chính sách tài khóa và tiền tệ tiếp tục là động lực cho nửa cuối năm 2025.

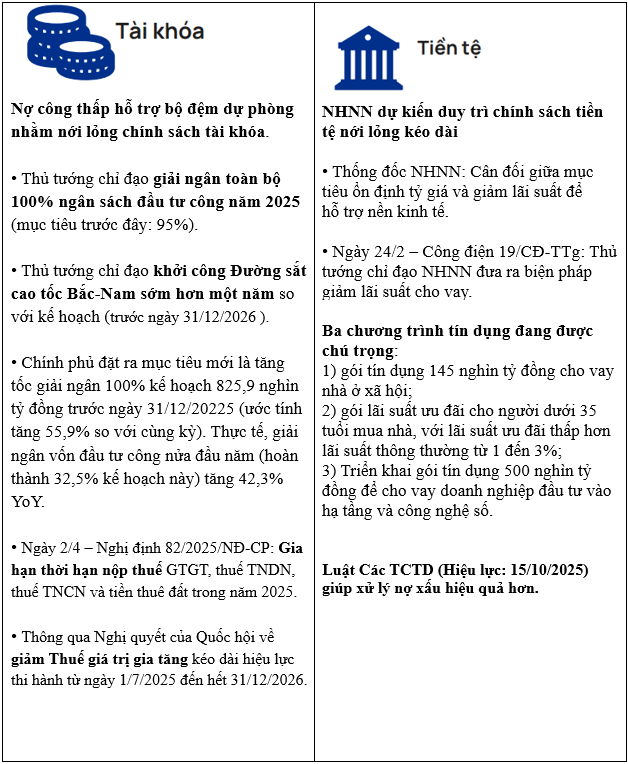

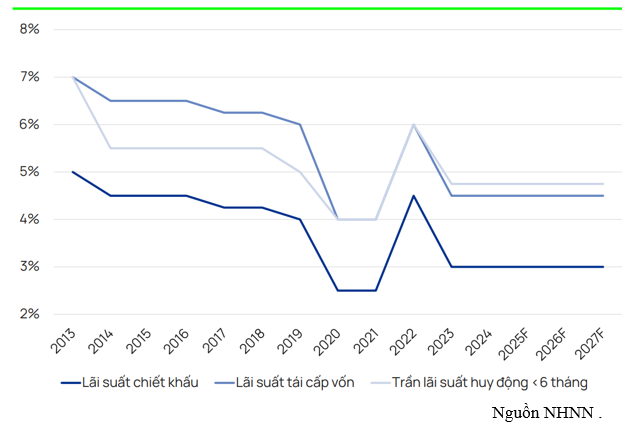

Ý chí Chính phủ sẵn sàng hỗ trợ nền kinh tế thông qua các chính sách và duy trì lãi suất thấp kéo dài đến năm 2027 . Nếu có thay đổi biến động tăng lãi suất nên hiểu là để cân đối giữa mục tiêu ổn định tỷ giá, không phải đảo chiều chính sách.

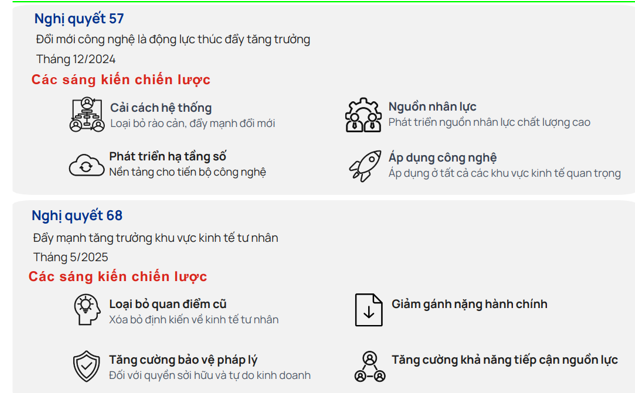

Chỉ thị chiến lược thúc đẩy tăng trưởng

Tiềm năng nâng hạng Thị trường Mới nổi theo phân loại của FTSE

Việc nâng hạng lên Thị trường Mới nổi của FTSE sẽ có kết luận ở báo cáo Phân loại Thị trường Chứng khoán thường niên tháng 9/2025. Nếu được thông qua có thể thu hút dòng vốn ngoại mới tổng cộng 6-8 tỷ USD, trong đó phần lớn đến từ các quỹ chủ động.

Tháng 9/2025 là thời điểm đánh giá lại thông tin thay vì kỳ vọng một cách chắc chắn.

Hệ thống giao dịch KRX mới đã được triển khai vào ngày 5/5/2025 , giúp phần cách hạ tầng cho thị trường chứng khoán Việt Nam. Không yêu cầu ký quỹ đối với nhà đầu tư nước ngoài là tổ chức cũng giúp nới rộng điều kiện cho dòng tiền khối ngoại .

Khối ngoại đảo ngược xu hướng mua ròng trong tháng 7/2025:

Chỉ từ 1/7/2025 đến 11/7/2025 khối ngoại đã mua 11.940 tỷ cho tới thời điểm này ( ngày 11/7/2025 ) đây là tháng mua ròng mạnh nhất của khối ngoại kể từ khi thị trường tạo đáy tháng 11 năm 2022 .

Mỹ áp mức thuế đối ứng 20% đối với hàng hóa Việt Nam được xem là thành công ban đầu, so với các quốc gia lân cận (từ 25 đến 40%; chưa bao gồm Ấn Độ và Philippines) cho thấy Việt Nam đang có lợi thế tương đối trong việc thu hút FDI trong dài hạn.

Về thu hút vốn FDI, Việt Nam đang có lợi thế tương đối trong bối cảnh dịch chuyển chuỗi cung ứng cho thấy niềm tin của các nhà đầu tư hiện hữu.

• FDI giải ngân 6T25 tăng 8,1% YoY đạt 11,72 tỷ USD

• FDI đăng ký 6T25 tăng 32,6% YoY đạt 21,52 tỷ USD Dù vốn đăng ký mới giảm do tâm lý thận trọng, vốn điều chỉnh và góp vốn mua cổ phần tăng vọt, cho thấy niềm tin của các nhà đầu tư hiện hữu.

Với những lợi thế vốn có của Việt Nam: vị trí địa lý, sự ổn định chính trị, nguồn nhân lực dồi dào, thị trường tiêu dùng lớn, chi phí sản xuất tương đối thấp, và chính sách thúc đẩy tăng trưởng kinh tế cao của Chính phủ. Việt Nam đang nỗ lực nắm bắt cơ hội .

Chúng tôi kỳ vọng đây là điểm kích hoạt để Việt Nam nâng cao vị thế khi chúng ta đã được đánh giá quan trọng trong vai trò cây cầu giữa 2 siêu cường kinh tế Mỹ - Trung.

Mức tăng trưởng GDP 7,52% trong nửa đầu năm 2025 (mức cao nhất kể từ năm 2011) được dẫn dắt chủ yếu bởi các động lực nội tại. Chính phủ đang quyết liệt chuyển trọng tâm vào việc củng cố các động lực tăng trưởng trong nước để đạt mục tiêu GDP 8% cả năm, vượt mức dự báo của 23 tổ chức lớn từ 5,2–7% YoY.

Tính tới ngày 30/6/2025, tín dụng toàn hệ thống tăng gần 10%, gấp 2,5 lần so với cùng kỳ năm 2024 với lượng tín dụng đưa ra nền kinh tế rất lớn. Lạm phát được kiểm soát tốt dưới mức trần của Chính phủ .

Chính phủ sẵn sàng hỗ trợ nền kinh tế thông qua các chính sách tài khóa và tiền tệ tiếp tục là động lực cho nửa cuối năm 2025.

Ý chí Chính phủ sẵn sàng hỗ trợ nền kinh tế thông qua các chính sách và duy trì lãi suất thấp kéo dài đến năm 2027 . Nếu có thay đổi biến động tăng lãi suất nên hiểu là để cân đối giữa mục tiêu ổn định tỷ giá, không phải đảo chiều chính sách.

Chỉ thị chiến lược thúc đẩy tăng trưởng

Tiềm năng nâng hạng Thị trường Mới nổi theo phân loại của FTSE

Việc nâng hạng lên Thị trường Mới nổi của FTSE sẽ có kết luận ở báo cáo Phân loại Thị trường Chứng khoán thường niên tháng 9/2025. Nếu được thông qua có thể thu hút dòng vốn ngoại mới tổng cộng 6-8 tỷ USD, trong đó phần lớn đến từ các quỹ chủ động.

Tháng 9/2025 là thời điểm đánh giá lại thông tin thay vì kỳ vọng một cách chắc chắn.

Hệ thống giao dịch KRX mới đã được triển khai vào ngày 5/5/2025 , giúp phần cách hạ tầng cho thị trường chứng khoán Việt Nam. Không yêu cầu ký quỹ đối với nhà đầu tư nước ngoài là tổ chức cũng giúp nới rộng điều kiện cho dòng tiền khối ngoại .

Khối ngoại đảo ngược xu hướng mua ròng trong tháng 7/2025:

Chỉ từ 1/7/2025 đến 11/7/2025 khối ngoại đã mua 11.940 tỷ cho tới thời điểm này ( ngày 11/7/2025 ) đây là tháng mua ròng mạnh nhất của khối ngoại kể từ khi thị trường tạo đáy tháng 11 năm 2022 .

Mỹ áp mức thuế đối ứng 20% đối với hàng hóa Việt Nam được xem là thành công ban đầu, so với các quốc gia lân cận (từ 25 đến 40%; chưa bao gồm Ấn Độ và Philippines) cho thấy Việt Nam đang có lợi thế tương đối trong việc thu hút FDI trong dài hạn.

Về thu hút vốn FDI, Việt Nam đang có lợi thế tương đối trong bối cảnh dịch chuyển chuỗi cung ứng cho thấy niềm tin của các nhà đầu tư hiện hữu.

• FDI giải ngân 6T25 tăng 8,1% YoY đạt 11,72 tỷ USD

• FDI đăng ký 6T25 tăng 32,6% YoY đạt 21,52 tỷ USD Dù vốn đăng ký mới giảm do tâm lý thận trọng, vốn điều chỉnh và góp vốn mua cổ phần tăng vọt, cho thấy niềm tin của các nhà đầu tư hiện hữu.

Với những lợi thế vốn có của Việt Nam: vị trí địa lý, sự ổn định chính trị, nguồn nhân lực dồi dào, thị trường tiêu dùng lớn, chi phí sản xuất tương đối thấp, và chính sách thúc đẩy tăng trưởng kinh tế cao của Chính phủ. Việt Nam đang nỗ lực nắm bắt cơ hội .

Chúng tôi kỳ vọng đây là điểm kích hoạt để Việt Nam nâng cao vị thế khi chúng ta đã được đánh giá quan trọng trong vai trò cây cầu giữa 2 siêu cường kinh tế Mỹ - Trung.

Chung Ngọc Mai