MBB – Triển vọng tích cực nửa cuối 2025 ( cập nhật Quý 2 – 2025)

Ngân hàng TMCP Quân đội (MB Bank – MBBank) là một trong những ngân hàng TMCP lớn và uy tín tại Việt Nam, thuộc sở hữu của Bộ Quốc phòng.

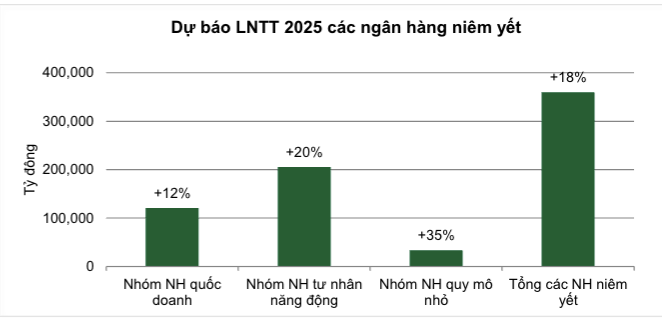

Hạn mức tăng trưởng tín dụng và hiệu quả sử dụng vốn thuộc nhóm dẫn đầu hệ thống :

Tính đến cuối tháng 6/2025, tổng tài sản hợp nhất của MB vượt 1,29 triệu tỷ đồng; lợi nhuận trước thuế đạt 15.4 nghìn tỷ đồng, tăng 16.9% và hoàn thành tương đương gần 51% kế hoạch cả năm. Ước tính hết quý 2/2025, MBBank đạt hiệu quả ROE khoảng 22%, ROA 2,2% và CIR chỉ 24,3%, thuộc top trong Big5 ngân hàng tại Việt Nam. Tỷ lệ nợ xấu duy trì thấp khoảng 1.7% và hệ số dự phòng (LLR) dự báo duy trì khoảng 75% tương đương quý 1/2025 mặc dù áp lực quy mô nợ xấu toàn ngành đang tăng lên trong quý 2/2025, phản ánh năng lực kiểm soát chi phí và tối ưu nguồn lực trong bối cảnh kinh tế còn nhiều biến động. Thu nhập từ lãi của MBB dự báo tăng 21,66% nhờ tín dụng tiếp tục mở rộng.

(nguồn VCBS)

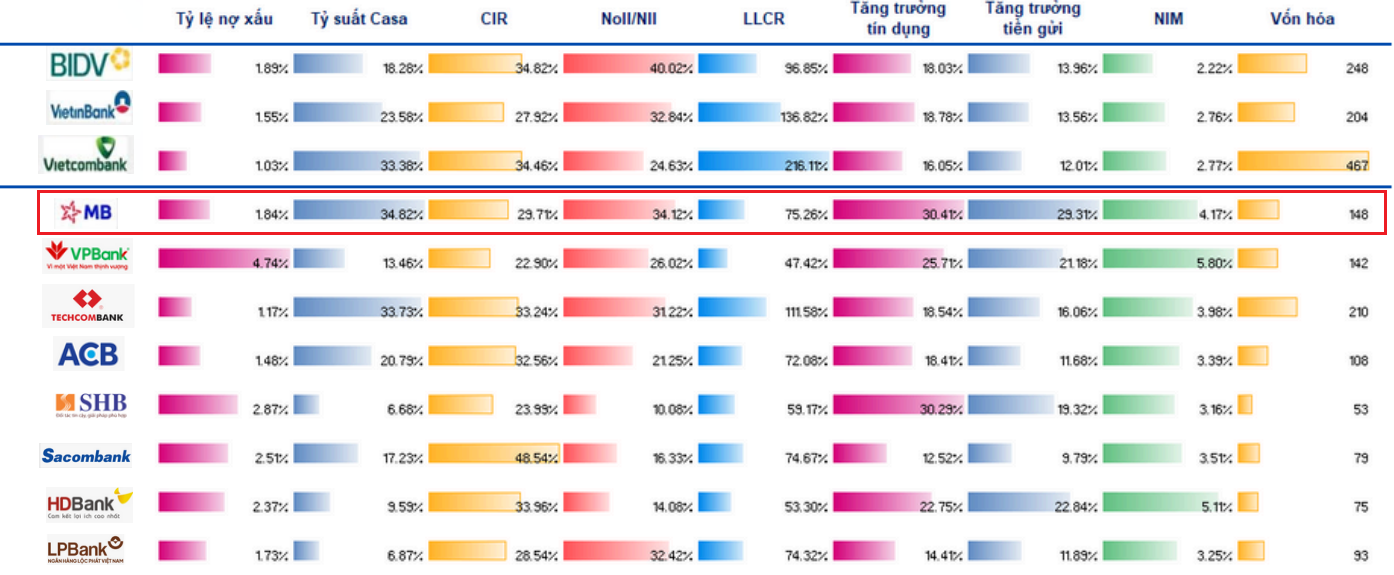

Tổng quan các chỉ tiêu tài chính của các ngân hàng (nguồn shs)

Hoạt động của MBBank được dự báo sẽ có nhiều tác động đáng kể sau khi luật hóa Nghị quyết 42 về xử lý nợ xấu, Nghị định 70, quy định NFC khách hàng, đặc biệt sáp nhập tỉnh thành:

Đây là động lực giúp MBBank( vốn có tỷ trọng cho vay tiêu dùng và bán lẻ cao ) cải thiện hiệu quả kinh doanh và tối ưu chi phí vốn. Khi nợ xấu được xử lý nhanh hơn, MBBank sẽ giảm đáng kể áp lực trích lập dự phòng, tạo dư địa cho MBBank hạ lãi suất cho vay, nâng cao lợi nhuận cũng như cải thiện biên lợi nhuận (NIM).

Những diễn biến khả quan gần đây liên quan đến vấn đề pháp lý các dự án của Novaland và Trung Nam sẽ giúp MBB được định giá ở mức P/B cao hơn khi những rủi ro tồn đọng được giải quyết và tháo gỡ.

Tổng quan các chỉ tiêu tài chính của các ngân hàng ( tiếp - nguồn shs)

Ưu thế đầu ngành về năng lực công nghệ, quy mô khách hàng và dẫn đầu về chuyển đổi số:

Ứng dụng ngân hàng số MBBank hiện có 32 triệu người dùng, - cao nhất trong hệ thống ngân hàng tại Việt Nam và đứng thứ hai toàn quốc về lượt tải trên các nền tảng số (theo báo cáo Meltwater, tháng 2/2025). Biz MBBank đang phục vụ hơn 350.000 doanh nghiệp, minh chứng tốc độ tăng trưởng nhanh và độ phủ mạnh mẽ. MB dẫn đầu ngành với gần 86% giao dịch qua kênh số. Tỷ lệ chi phí hoạt động tiếp tục xu hướng giảm khi MBB dự kiến hoàn thành mục tiêu Ngân hàng số vào năm 2026 với tỷ lệ thu nhập từ nền tảng số đóng góp 50-70% tổng thu nhập hoạt động.

Kế hoạch mua 100 triệu cổ phiếu quỹ, IPO công ty con MCredit và bán vốn MB Cambodia kỳ vọng có tác động tích cực đến giá cổ phiếu:

Tại đại hội cổ đông tháng 4/2025 MBBank đưa ra phương án dùng hơn 2.300 tỷ đồng mua lại 100 triệu cổ phiếu quỹ, tương đương 1,6% vốn điều lệ hiện tại. Mục tiêu chính là bảo vệ lợi ích cổ đông và ổn định giá cổ phiếu trước biến động thị trường. Chủ tịch Lưu Trung Thái khẳng định việc mua lại không ảnh hưởng đáng kể đến CAR và là hành động thể hiện định hướng bảo vệ giá trị cổ đông của ngân hàng. MBBank cũng trình phương án chuyển MCredit từ công ty TNHH hai thành viên sang công ty cổ phần, tạo nền tảng để IPO hoặc thoái vốn sau khi tái cấu trúc, đi kèm phương án chuyển hình thức sở hữu MB Cambodia (MBCambodia) từ công ty con 100% sang liên doanh hoặc công ty cổ phần, song song với bán vốn để MB không còn giữ quyền kiểm soát.

Khuyến nghị MUA với giá mục tiêu 32.000 đồng/cp , cải thiện định giá trong giai đoạn nửa cuối 2025:

Cổ phiếu MBB hiện đang được giao dịch quanh mức định giá dự phòng P/E là 7.05 lần và P/B là 1.32 lần. Mức định giá này thấp hơn đáng kể so với mức trung bình ngành ngân hàng quý 1/2025 là P/E = 10.1 lần và P/B = 1.69 lần. Với những thông tin và triển vọng tích cực cập nhật từ quý 2/2025 của MBBank, chúng tôi cho rằng MBBank (MBB) xứng đáng với mức định giá P/E và P/B tốt hơn với mức giá mục tiêu là 32.000 đồng/cp, tiềm năng tăng giá 18.5%.

Đây là động lực giúp MBBank( vốn có tỷ trọng cho vay tiêu dùng và bán lẻ cao ) cải thiện hiệu quả kinh doanh và tối ưu chi phí vốn. Khi nợ xấu được xử lý nhanh hơn, MBBank sẽ giảm đáng kể áp lực trích lập dự phòng, tạo dư địa cho MBBank hạ lãi suất cho vay, nâng cao lợi nhuận cũng như cải thiện biên lợi nhuận (NIM).

Những diễn biến khả quan gần đây liên quan đến vấn đề pháp lý các dự án của Novaland và Trung Nam sẽ giúp MBB được định giá ở mức P/B cao hơn khi những rủi ro tồn đọng được giải quyết và tháo gỡ.

Tổng quan các chỉ tiêu tài chính của các ngân hàng ( tiếp - nguồn shs)

Ưu thế đầu ngành về năng lực công nghệ, quy mô khách hàng và dẫn đầu về chuyển đổi số:

Ứng dụng ngân hàng số MBBank hiện có 32 triệu người dùng, - cao nhất trong hệ thống ngân hàng tại Việt Nam và đứng thứ hai toàn quốc về lượt tải trên các nền tảng số (theo báo cáo Meltwater, tháng 2/2025). Biz MBBank đang phục vụ hơn 350.000 doanh nghiệp, minh chứng tốc độ tăng trưởng nhanh và độ phủ mạnh mẽ. MB dẫn đầu ngành với gần 86% giao dịch qua kênh số. Tỷ lệ chi phí hoạt động tiếp tục xu hướng giảm khi MBB dự kiến hoàn thành mục tiêu Ngân hàng số vào năm 2026 với tỷ lệ thu nhập từ nền tảng số đóng góp 50-70% tổng thu nhập hoạt động.

Kế hoạch mua 100 triệu cổ phiếu quỹ, IPO công ty con MCredit và bán vốn MB Cambodia kỳ vọng có tác động tích cực đến giá cổ phiếu:

Tại đại hội cổ đông tháng 4/2025 MBBank đưa ra phương án dùng hơn 2.300 tỷ đồng mua lại 100 triệu cổ phiếu quỹ, tương đương 1,6% vốn điều lệ hiện tại. Mục tiêu chính là bảo vệ lợi ích cổ đông và ổn định giá cổ phiếu trước biến động thị trường. Chủ tịch Lưu Trung Thái khẳng định việc mua lại không ảnh hưởng đáng kể đến CAR và là hành động thể hiện định hướng bảo vệ giá trị cổ đông của ngân hàng. MBBank cũng trình phương án chuyển MCredit từ công ty TNHH hai thành viên sang công ty cổ phần, tạo nền tảng để IPO hoặc thoái vốn sau khi tái cấu trúc, đi kèm phương án chuyển hình thức sở hữu MB Cambodia (MBCambodia) từ công ty con 100% sang liên doanh hoặc công ty cổ phần, song song với bán vốn để MB không còn giữ quyền kiểm soát.

Khuyến nghị MUA với giá mục tiêu 32.000 đồng/cp , cải thiện định giá trong giai đoạn nửa cuối 2025:

Cổ phiếu MBB hiện đang được giao dịch quanh mức định giá dự phòng P/E là 7.05 lần và P/B là 1.32 lần. Mức định giá này thấp hơn đáng kể so với mức trung bình ngành ngân hàng quý 1/2025 là P/E = 10.1 lần và P/B = 1.69 lần. Với những thông tin và triển vọng tích cực cập nhật từ quý 2/2025 của MBBank, chúng tôi cho rằng MBBank (MBB) xứng đáng với mức định giá P/E và P/B tốt hơn với mức giá mục tiêu là 32.000 đồng/cp, tiềm năng tăng giá 18.5%.

Felix Nguyen - FinArt